新闻资讯

热点资讯

- 开云(中国)Kaiyun·官方网站 - 登录入口他出任第二十一师师部副官处长-开云体育最新网站 开云最新官方网站 - 登

- 体育游戏app平台拯救东说念主员通过路子研判-开云体育最新网站 开云最新官方网站 - 登录入口

- 开云体育欧洲央行将公布利率方案-开云体育最新网站 开云最新官方网站 - 登录入口

- 体育游戏app平台尤其这技艺未必是韩国和中国建交33周年-开云体育最新网站 开云最新官方网站 - 登录入口

- 开云体育是公共垂危的动物饲料原料-开云体育最新网站 开云最新官方网站 - 登录入口

- 开yun体育网我方主要提供高端上门喂养及寄养做事-开云体育最新网站 开云最新官方网站 - 登录入口

- 开云体育以上内容为本站据公开信息整理-开云体育最新网站 开云最新官方网站 - 登录入口

- 开yun体育网南王人湾财社记者向华为里面东说念主士求证-开云体育最新网站 开云最新官方网站 - 登录入口

- 体育游戏app平台念念要参与的家长与学生-开云体育最新网站 开云最新官方网站 - 登录入口

- 开yun体育网2025年8月27日威县冀南瓜菜有限公司价钱行情-开云体育最新网站 开云最新官方网站 - 登录入口

- 发布日期:2026-01-16 09:01 点击次数:152

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

郁言债市

中共中央政事局12月9日召开会议,分析运筹帷幄2025年经济使命。会议中提到“扩充愈加积极的财政战术和铁心宽松的货币战术”,其中货币战术基调从“矜重”修改为“铁心宽松”,而上一次出现访佛表述是货币战术从2007年底的“从紧”转向2008年末的“铁心宽松”,何况一直延续到2010年。奈何交融这种变化?

(一)2008年货币战术转向“铁心宽松”的世代相承

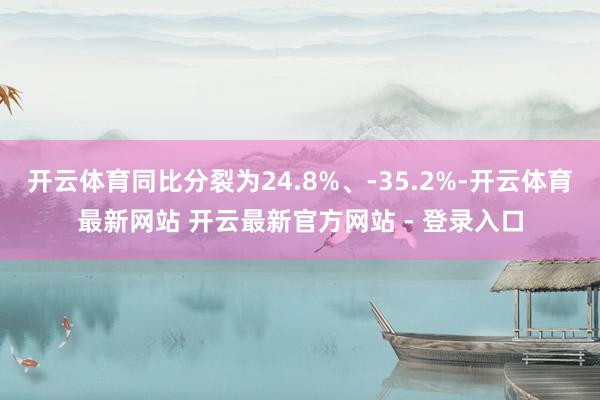

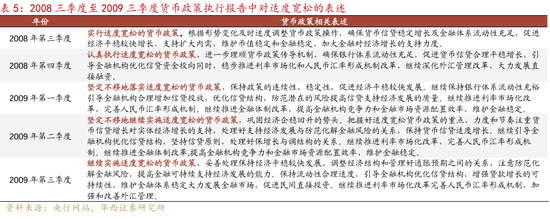

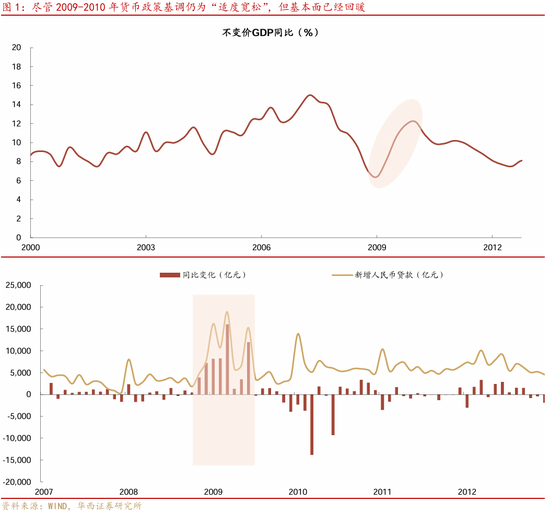

2007:十年“矜重”转向“从紧”。2007年3月到2008年10月,我国通胀处于较高水平,CPI同比介于3.0-8.7%,平均值接近6%。面对显耀高于标的的通胀,2007年12月的中央经济使命会议细目2008货币战术基调为由守护十年的“矜重”转为“从紧”。主要操作是提高准备金率,大行准备金率从2007年11月的13.5%,普及至2008年6月的17.5%。2008年2-4月,CPI同比见顶于8%+,其后马上下滑,8月降至5%以下。通胀降温为货币战术转向提供了机会。

2008:“从紧”转向“铁心宽松”。2008年9月14日,好意思国次贷危急升级,雷曼兄弟建议歇业恳求。随后好意思国财政部长入好意思联储推出一系列救市战术。而早在9月15-16日,为派遣外部冲击,我国央行也进行了降准、降息操作,中小银行降准100bp,下调贷款基准利率27bp。跟着金融危急对群众经济的影响缓缓延迟,以及前期货币战术的紧缩效应,2008年三季度我国GDP同比放缓至9.0%(初值),是2006年之后初度跌破10%。面对经济放缓,10月央行不时股东货币宽松。10月8-9日,央行再度进行双降操作,全面降准50bp,下调存贷款基准利率27bp;22日,央即将交易性个东谈主住房贷款利率的下限扩大为贷款基准利率的0.7倍,最低首付款比例调治为20%;30日再度下调存贷款基准利率27bp。

金融危急对我国出口的冲击从2008年11月运行显性化,出口同比从20%附近快速下滑至-2.2%,其后在2009年一季度下滑至-20%附近。为对冲外需下滑,2008年11月5日,国常会建议“面前要实行积极的财政战术和铁心宽松的货币战术”,货币战术基调由从紧转为铁心宽松。这次国常会推出了扩大内需、促进增长的十大战术纪律,也即是自后广为东谈主知的“四万亿”。

2008年11月货币战术转向之后,宽松幅度赫然加大。11月26日,央行晓喻自12月5日起,大行、中小行进款准备金率分裂下调100bp、200bp,而此前每次下调幅度多在50bp,幅度为原本的2-4倍。11月27日,1年贷款利率下调108bp,而此旧年内每次下调幅度为27bp,幅度为原本的4倍。12月22日,央行晓喻再度降准50bp,23日下调1年期贷款利率27bp。降准降息幅度转头常态,但笼统9-12月来看,央行在四个月内五次降息,1年贷款利率下调216bp;四次降准,中小行下调准备金率400bp,大行下调200bp。除了降准降息操作外,央行从11月18日起还暂停刊行1年期央票,以减少流动性回笼。

(二)铁心宽松基调下信贷“井喷”式增长守护三个季度

陪同货币战术转向,信贷出现大幅抬升。由于社融方针月度数据是从2016年才运行,而M2和M1同比增速又会受到基数影响,咱们胜仗不雅察季度新增信贷的情况。2008年二、三季度,新增信贷分裂为1.1、1.0万亿,四季度战术转向后,新增信贷1.4万亿,看似环比增幅不大,但2005-2007同期的平均值仅0.4万亿,因而同比增幅高达426%。到2009年一季度,新增信贷进一步扩大到4.6万亿,同比增长244%,二季度回落至2.8万亿,同比仍达到150%。到2009年三、四季度进一步回落至1.3、0.9万亿,同比分裂为24.8%、-35.2%,并在2010上半年延续同比下落(分裂为-43.2%、-27.6%)。

2009年中,央行“试探式收紧”。事实上,2009年7月初央走运行对货币战术进行微调,主要施展是重启1年期央票刊行,同期上调了正回购利率。这背后是通胀出现了回暖信号,PPI从此前的环比鸠合负增长,缓缓回反正增。不外CPI同比在2009年11月才收尾鸠合9个月的负增长,且CPI环比在12月达到1.0%,赫然加快,因而央行从2010年1月运行提高准备金率,认真转向收紧。

2010年,铁心宽松的基调下,货币战术捏续收紧,施展为加准多,加息少。2010年1月央行加准之后,在“铁心宽松”的货币基调下,央行又进行了五次加准,2010全年共计提高准备金率300bp。加息相对较晚,10月20日初度加息25bp,12月26日再度加息25bp,全年加息50bp。这背后是中国经济一度出现“过热”风险。从经济增长情况来看,2009年的标的是保八,2008年11月战术转松,2009年一季度GDP同比见底于6.1%(初值),二季度即反弹至7.9%,三季度进一步升至8.9%,四季度达到10.7%,全年杀青8.7%的增长。而参加2010年,一二季度GDP增长率均高于10%,三四季度小幅下滑至9.6%、9.8%,全年增长高达10.3%。通胀方面,尽管2010年头央行就运行普及准备金率,但CPI同比如故在5月升破3%,10月、11月分裂升破4%、5%。CPI颤动上行延续至2011年7月,直到2012年2月才重回3.2%,不再赫然偏离3%的标的值。过自后看,铁心宽松的基调下,央行仍在收紧货币,不外更多是基于加准收紧货币乘数效应,而加息相对严慎。

(三)铁心宽松货币基调对面前启示

本次政事局会议重提“铁心宽松的货币战术”,商场难免理意象2008-2010年海浪壮阔的货币与财政战术组合拳。具体到本轮货币战术,可能与之酷似,不仅基调发生变化,框架也从此前的跨周期(或跨周期与逆周期并重)转向逆周期调度,这能够率指向准备金率、战术利率的调治幅度加大。

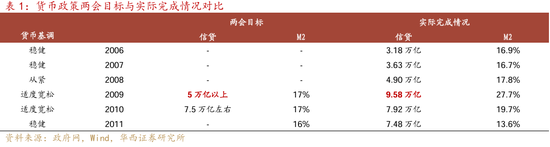

从跨周期框架到逆周期调度。笔据易纲行长的论文《中国的利率体系与利率商场化矫正》,2016年以来,我国货币战术缓缓造成以“黄金端正”为表面依据的框架体系。具体施展为战术利率看重与永远潜在增速相匹配,即MLF利率的下调幅度,与经济增长标的的变动幅度不详呈1:2的对应相关。在操作幅度上采纳缩减原则和居中之谈,每次利率调治幅度多在5bp或10bp。这是一种跨周期调度的想路,在经济增长未赫然偏离潜在增速时,不错有用幸免战术利率大起大落导致周期性波动加大。

逆周期调度掀开战术利率下限。靠近地产下行周期带来的养殖效应,以及潜在的外部关税冲击,加大降息降准力度的逆周期调度,不错更快雄厚预期、股东经济建设。咱们不雅察到2024年两次降准,幅度均为50bp,较2022-2023的25bp翻倍,9月下调逆回购利率20bp,幅度也较此前的降息幅度10bp翻倍。这与2008年11月央行加大降准降息力度的操作雷同。随之变化的,还有基准利率从1年期MLF利率(锚定潜在增长率),缓缓切换至短端的逆回购利率。此前MLF利率“盯住”潜在增长率,而逆回购利率随从MLF利率调治,现实上亦然“盯住”潜在增长率。此后续逆回购利率的调治幅度,有时更多取决于短期经济增长需要,而非潜在增长率,短端战术利率的下限也相应掀开(短周期不错不再锚定潜在增长率)。不外,咱们也需要小心逆周期利率的调治具有对称性,当经济周期上行时,战术利率上调的幅度可能也会较大。

回溯过往历史,不错感知到2024下半年以来,咱们一经处于“铁心宽松的货币战术”之中。瞻望2025年,货币战术单次降准、降息的幅度可能不会低于50bp、20bp(2024年的幅度),同期也不排斥靠近极点情况进一步加大幅度的可能性。具体的宽松进度和捏续技巧可能取决于经济现象。关于后续货币战术转向的可能,咱们也可参考2009-2010年,先不雅察信贷投放(信用延迟),再关怀通胀和增长变化。如若经济莫得出现过炎风险,货币战术不至于转向收紧。

风险教唆:

货币战术出现超预期调治。如国内经济超预期放缓、或外舶来品币战术超预期变化,国内货币战术可能出现超预期调治。流动性出现超预期变化。如国内经济数据捏续超预期,流动性相应可能出现超预期变化。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或说明其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 开云体育